|

2010年的电子市场总体是量价齐扬、行业景气迅速攀升的一年。整个中国电子行业在外部环境好转、内需迅速唤醒并且一直强劲、市场热点产品不断出现等因素的影响下,行业保持较快增长。

根据华强北市场监测的一手资料显示,2010年电子行业的价格一反上一年的萎靡不振形势,出现节节攀高,月度同比指数除了3月份几乎接近之外,全年都处于较高水平。同比指数的节节攀高,并在7月份出现峰值,说明剔除季节性影响因素之外,电子行业的价格出现了明显的上涨。

电子市场平均价格由于缺货等原因,出现大幅度的攀升。四大板块指数在二季度一致性上扬,电子元器件成为领涨指数,最高涨幅达8个点。而其下辖电子元件在二季度价格波动非常大,部分产品有价无市,某些产品出现翻倍涨价。缺货、涨价是今年以来市场上的热门关键词,市场上有部分板块产品,由于缺货导致价格翻番上涨,部分有预见性的商家,赚得是盘满钵满。

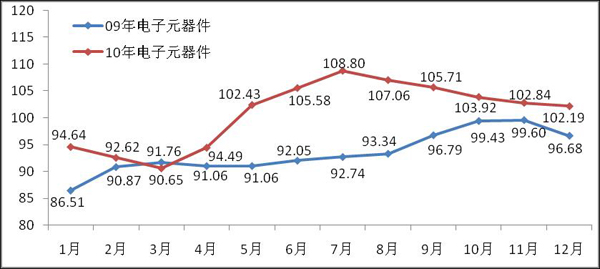

电子元器件

在 电子行业中,电子元器件毫无疑问占据半壁江山,该板块的价格走势引领着整个电子行业的动向。下游产业的价格定位虽然受市场供给的影响,但作为电子产品上游 产业的电子元器件的价格走势,对其产生根本影响作用。从华强北电子市场价格指数研究中心监测的数据显示,电子元器件市场全年以来市场发展态势较好。第一季 度市场出现淡季不淡,第二季度增长趋势非常明显,三季度高位运行,四季度价格维稳下探。

电 子元器件价格指数在今年的7月份,出现108.8点的峰值,创出历史新高点,月度同比指数也达到全年最高点。上半年呈现出喜人的上升局面,凸显市场活力一 面。据分析得出,其中有两个因素:一是产业政策扶持的因素,家电下乡、汽车销售等拉动电子消费,全球终端市场需求旺盛,这就赋予电子元器件行业快速增长的 推动力;二是行业复苏的牵引力,随着全球经济逐渐复苏,行业荣景初现,半导体、TFT-LCD、集成电路等主要行业成长良好。

集成电路

相 比09年除了接近年尾的小高峰,全年没什么起色的市场行情不同,2010年的集成电路先抑后扬,后期市场高位缓慢下探,价格指数值高峰出现在7月份的 105.98,年底价格下滑的动力不强。旗下众多细分类别,价格涨跌交替,部分指数价格走势拐点出现在7、8月份,代表产品有CPU、MCU等。有些类别 全年价格涨跌交替,没有明显的拐点,代表类别有芯片、逻辑电路、数字电路等。还有部分类别产品全年几乎保持一致上涨形势,代表类别电源电路、放大器、 DSP等。

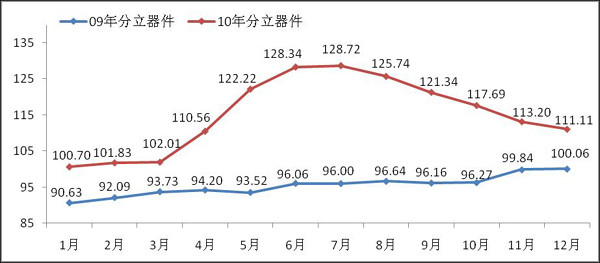

分立器件

作为半导体产业的两大分支之一,半导体分立器件具有广泛的应用范围和不可替代性,也具有稳定的市场空间。在市场需求上,由于分立器件品种多,应用范围广,通用性高、技术相对成熟,市场发展平稳,产品更新换代较慢,采购渠道和资源丰富等特点,促使销售额一直比较稳定的增长。

从 监测的价格指数数据可以看出,09年分立器件价格总体上有了10百分点的增幅,全年一直保持较均匀的增长趋势。2010年的分立器件市场价格在整体电子行 业价格看涨声中,也水涨船高,出现大幅度攀升现象。价格在二季度涨势最明显,最大月度涨幅高达11个百分点,此后价格在7月份上升至128.7,创历史新 高。此后价格一路下滑,今年底,下降速度有减缓势头,但12月份的同比价格依然具有显著优势,高出10个百分点。

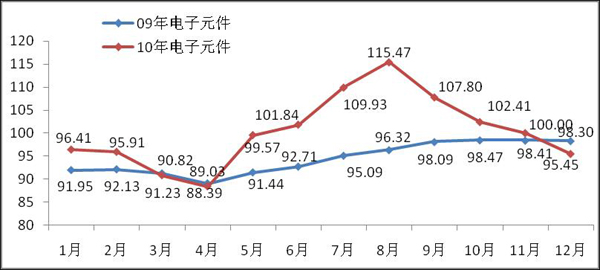

电子元件

电子元件在整个电子基础产业中所占的市场份额不大,但是对于电子产品来说,是必备板块,市场上 产品型号数以万计。整体价格在2009年平稳微幅度上涨基础上,2010年价格出现一季度下滑,二、三季度大幅上涨,而第四季度开始出现明显回落的走势。 电子元件的价格在二季度呈“V”字型强力反弹,从4月份始,价格节节攀高,市场大面积涨价一直持续到8月份。旗下电容器价格持续稳定的上涨,对于整体电子 元件行业价格的上涨功不可没。其中,在4月下旬,由于某些权重型号出现价格翻倍上涨,拉动总体指数出现近17个百分点上涨。此后,价格一直稳定在高位。电 子元件价格指数在8月份出现历史最高值,报点115.47,环比指数上涨近6个百分点,而同比指数上涨高达19个百分点。

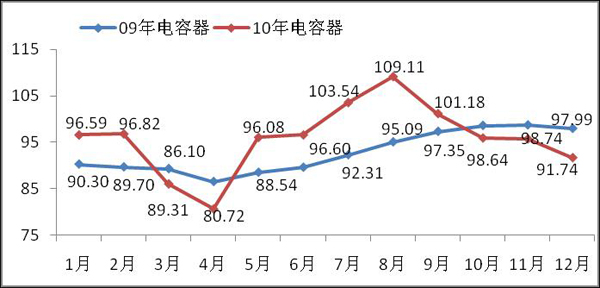

电容器

相 比09年价格的稳定走势,电容器在2010年价格走势显得格外跌宕起伏。3、4月份短暂大幅下滑之后,价格迅速上涨,5月份位居涨幅位居前位,涨幅最高达 20多个百分点,成为电子元件价格指数上涨的助推指数。后期接连几个大幅度上涨,指数值在8月份冲击最高点109.11,此后,价格明显回落,到年底平均 价格已经下降到09年以下的水平。

电容器今年上半年电子市场的大体走势,与去年预期相差并不太大,一季度电子市场整体价格呈 现温和上涨,涨价主要原因是缺货。缺货现象在今年4、5月份反映更明显,导致部分型号有价无市,部分型号呈现翻番的涨价,从而促使电子市场价格指数在3、 4月份明显上升走势。今年头5个月,电容器的价格指数呈现V型走势,价格在4月中旬出现强力反弹现象,旗下众多型号,出现大面积涨价。今年一季度开始,电 子行业掀起缺货潮,而4、5月份缺货不但没得到改善,反而出现更严重现象。电容器总指数上涨幅度出现20多个点的反常现象,缺货及有意囤货惜卖让部分型号 价格翻番。

四 季度电容器价格出现明显下滑,并不是所有的电容器价格都在大幅度滑坡,也有部分产品价格还是维持上涨走势,代表类别就有铝电解电容器。铝电解电容器的价格 将呈上升趋势,原因是原材料(铝,纸张等)、能源成本(阳极铝箔生产成本的主要组成部分)的花费上升,与此同时,中国劳动力成本上升也很快,预计未来几年 还会继续上升。钽电解电容情况也与之类似。

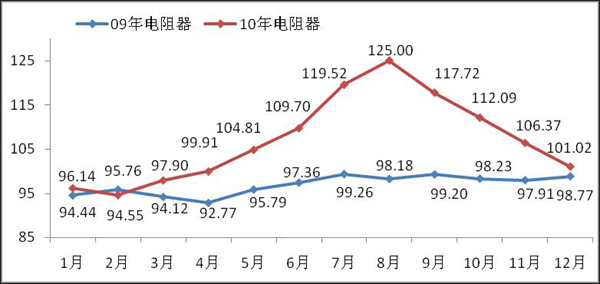

电阻器

2010年电阻器的价格走势呈 现不对称的“∧”型走势,8月份成为价格上涨的拐点。相比09年及其稳定的价格走势,今年的价格显得更加大起大落,8月份以前,价格月度环比指数一直保持 大于1的态势,增长率在2季度大幅提高,指数值最大涨幅近10个百分点。8月之后,价格一路滑坡,一直到年底未见止跌趋势,价格整体水平恢复到今年的4、 5月份左右。

由 于手机市场、个人电脑和通讯市场的驱动,市场对电阻的需求持续强劲。每一个新手机可以使用400多个芯片电阻,而一个电脑则可以使用多达1000个。交货 时间和价格将保持相对平稳,一些0201封装产品的交货时间和价格有小幅增加,供应商们正在增加产量。同时原材料上涨和市场缺货,电阻器价格逐月上升,指 数在4月下旬突破100点之后,大幅攀升,从而出现8月份125点的高峰。

(本文来源:国际电子商情 作者:余敏)

|